8月31日,苏宁易购发布2019年中期业绩报告符合预期。

报告中并未出现超预期的事件,许多信息以反映在股价中。在6月23日下午,苏宁易购发布公告称,公司全资子公司苏宁国际拟出资48亿元收购家乐福中国80%股份,股价就从11.52不断下跌,直到8月21日跌至10.63。公司为维持股价稳定,向市场发送积极信号在22日发布股份回购公告。如果市场能很好的消化这条信息,公司股价可能回调。

业绩增速放缓,营收符合预期

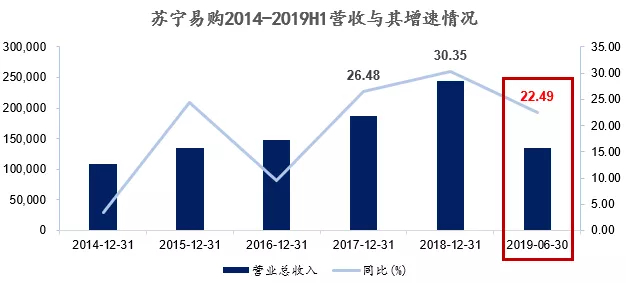

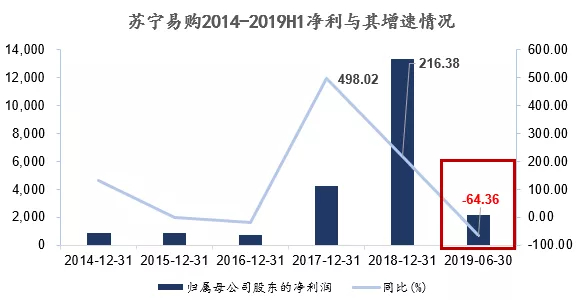

报告显示,上半年苏宁易购实现营收1355.7亿元,同比增加22.49%。相比于2017年与2018年,营收增速放缓,预计下半年公司完成家乐福的并表后增速与18年持平。公司净利润21.39亿元,同比下降64.36%,根据招商证券研究报告,若扣除其投资收益和非经常损益,H1的主营业务利润为-3.36亿元,低于去年的0.33亿元。

投资收益可观,公司加强现金管理

公司2019H1投资收益可观。光完成苏宁小店的剥离获得的收益就为净利润的249.34%。根据公司2019H1报告未来及公司及子公司开展投资理财等,所以基于现金管理而产生的投资收益具有可续性,这块业务预计市场未来会有更加敏感的反映。

现金净流出,CFO持续下滑

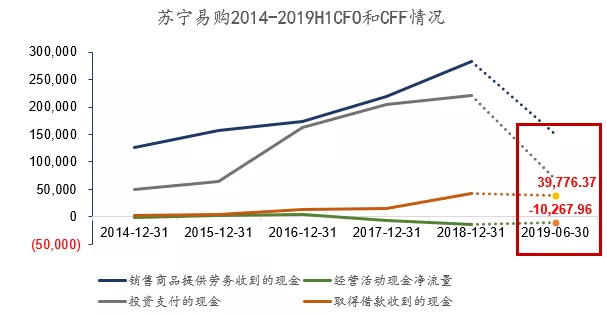

公司2019H1经营活动产生的现金流量为-102.68亿元,相比于同比下降92.93%,而借款激增,397.76亿元,仅半年度的额度已经与去年全年额度持平。此情况与公司今年2月的目标相符—构建产业链生态。

同时当时公司也宣布收购万达百货公司旗下37家百货门店,所以当时可以预期现金的净流出。经营现金流的流出可能与2019H1空调销售疲软有关,根据中怡康数据,2019年4/5/6月空调行业的零售量分别下滑12.83%/15.7%/4.7%。

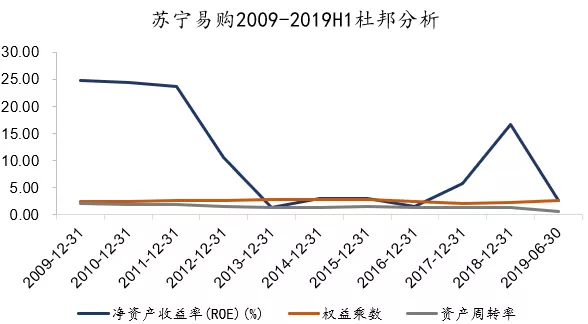

现金流压力大,公司杠杆增加,权益乘数占比变大

苏宁收购万达百货和家乐福中国后,已经消耗了120亿,其中资金的主要来源:出售阿里巴巴老股收益,目前苏宁手上已不再持有阿里的股份,举债,通过上图巨额的CFF不难看出。苏宁的现金流压力本就不小,根据去年年报,投资净额高达-30亿。

通过杜邦分析可以看出,公司的2019年H1的权益乘数同比上升,从2.12升至2.58,而销售净利率大幅下滑,从5.42至1.58。从公司过去10年的杜邦分析可以看出,其销售净利率占主导地位,由于苏宁的战略规划,预计未来2-3年权益乘数会超过销售净利率。

战略布局,构建多场景护城河

公司从今年年初,公司决定顺应行业趋势,开始加速行业整合,提高集中度。开始不断扩大其可涉及的消费场景,加强供应链的建设。8月27日,收购家乐福决议通过国家市场监督管理总局的批准,预计下半年可完成报表合并。8月28日苏宁与双星轮胎战略签约,打造购物养车一站式生态体系。这将加强苏宁的零售汽车超市在汽车后市场的影响力。

苏宁提供大数据的资源优势,对消费者需求进行感知,超前预测。双星提供专业的轮胎制造和智能装备制造。

这个战略合作我认为非常有发展潜力。汽车后市场在当今形式下有着得天独厚的优势。介绍汽车后市场的优势:

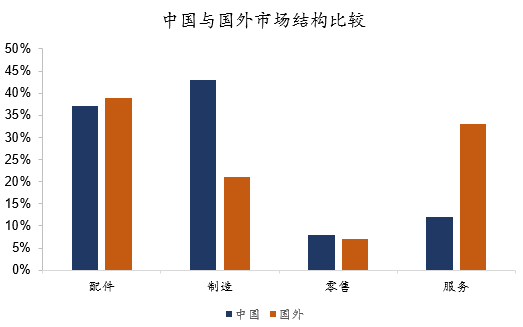

(1)根据罗兰贝格的研究报告,从2018年开始汽车市场开始出现寒冬,GDP增速放缓一定程度上抑制了汽车消费,2018年1-10 月全国狭义乘用车零售销量累计1812.85 万辆,同比减少2.1%。汽车销量的疲软意味着车龄的增加,也就可以预计消费者的需求逐渐转向汽车服务。

(2)根据东北证券的研报提供的数据可以看出,与国外的成熟市场相比目前国内汽车销售额中制造商的比重依然偏大,而服务的比重过小,除金融、租赁等汽车服务有待加强外,汽车售后服务至少还有近10%的上升空间。